On ne s’attend pas à ce que le chèque, ce vieux compagnon de la finance, continue de rythmer autant de transactions aujourd’hui. Pourtant, il reste bien ancré dans nos habitudes, malgré une réalité moins réjouissante : les fraudes n’épargnent pas ce mode de paiement. Dans ce paysage, certains chèques sortent du lot. C’est le cas du chèque barré, qui met la sécurité au premier plan.

Qu’est-ce qu’un chèque barré ?

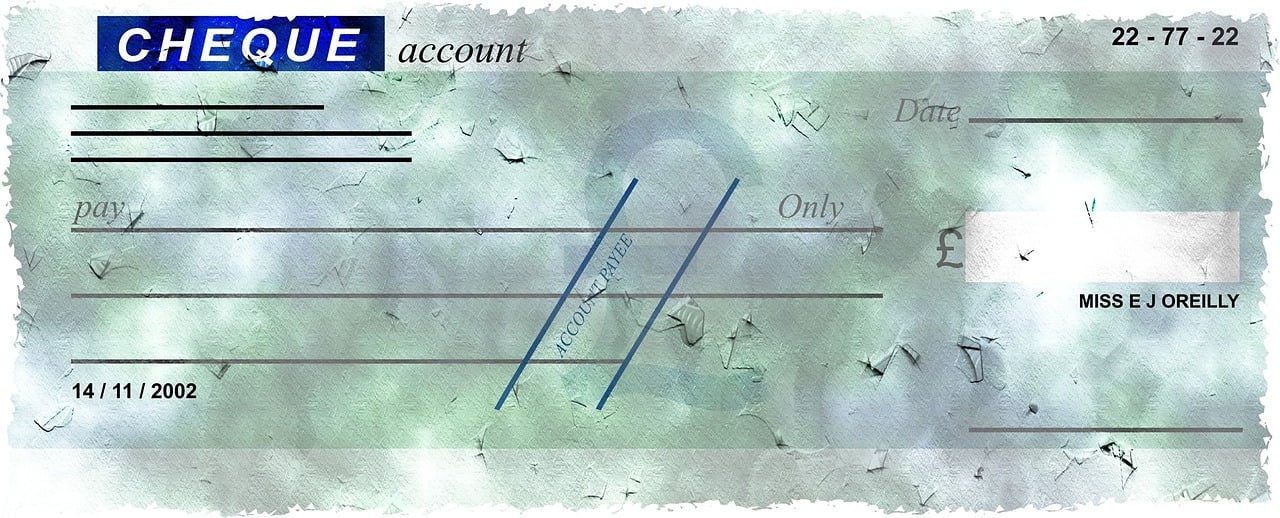

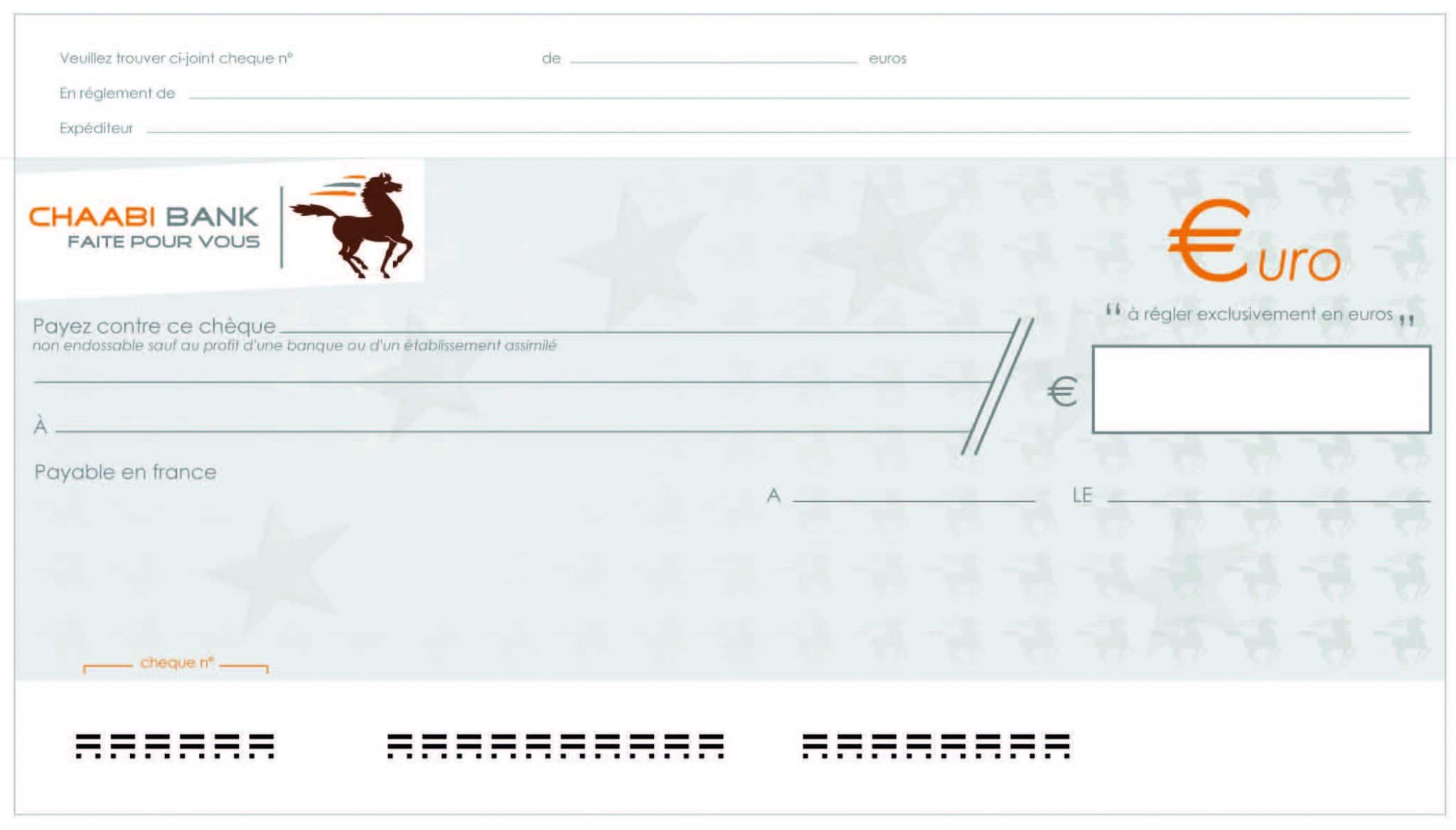

Le chèque barré ressemble beaucoup à un chèque classique, mais il possède des particularités qui le rendent unique. On y trouve souvent la mention « non endossable sauf au profit d’une banque ». Cette inscription limite les risques de fraude en empêchant la transmission du chèque à d’autres bénéficiaires. Deux barres, bien visibles, traversent généralement l’ordre et le montant : ce sont les fameux signes distinctifs du chèque barré.

A voir aussi : Sécurité informatique : visualiser son code de sécurité en ligne

Le principe est simple : seul un établissement bancaire peut encaisser ce type de chèque sur le compte du bénéficiaire. Le nom du destinataire doit d’ailleurs apparaître clairement sur le document. Avec ce dispositif, impossible de retirer des espèces au guichet grâce à un chèque barré. Il existe en réalité deux variantes principales de ce chèque, selon le type de barres apposées :

- Le chèque barré avec des barres générales, séparées par une mention : il peut être encaissé dans n’importe quelle banque par toute personne titulaire d’un compte.

- Le chèque barré dont les barres sont séparées par le nom d’une banque : dans ce cas, seul l’établissement mentionné peut procéder à l’encaissement. Cette option renforce la sécurité.

A lire en complément : Carte de paiement : où et comment en acheter ? Les bons plans

Utiliser un chèque barré en toute sécurité

Adopter quelques réflexes simples réduit considérablement les risques liés à l’utilisation d’un chèque barré.

Émettre correctement le chèque

Lorsque vous rédigez un chèque, privilégiez toujours un stylo à bille à encre noire, indélébile. Remplissez chaque zone avec attention : montant en chiffres, montant en lettres, nom du bénéficiaire, date, signature. Ne laissez pas de place aux ajouts : tracez des traits horizontaux sur les espaces inoccupés pour empêcher toute modification ultérieure. Veillez à ne pas rayer ou surcharger ce que vous avez écrit, car ratures et surcharges risquent de rendre le chèque inutilisable.

Si le chèque doit être envoyé par la poste, prenez quelques précautions supplémentaires. Informez le bénéficiaire de l’envoi et confirmez précisément son adresse. Demandez-lui de vous avertir dès qu’il a réceptionné le document. Si le chèque n’arrive pas, informez immédiatement la banque pour éviter toute utilisation abusive. Certains choisissent de sécuriser davantage le chèque en collant un ruban adhésif transparent sur les zones sensibles, comme le montant ou le nom du bénéficiaire. Si quelqu’un tente de retirer ce ruban, le chèque serait endommagé, rendant toute falsification impossible.

Limiter les risques de vol ou de perte

Gardez toujours votre chéquier sous clé, à l’écart de vos documents usuels comme votre carte d’identité. Il ne doit jamais passer de main en main, même parmi vos proches. Évitez absolument de signer des chèques à l’avance ou en blanc, car ils pourraient être utilisés à votre insu. Si vous demandez un nouveau chéquier à votre banque, privilégiez le retrait en agence. Si l’envoi par courrier s’impose, informez-vous précisément sur le délai d’acheminement. En cas de retard, contactez sans attendre votre banque afin qu’elle bloque le chéquier concerné.

En cas de perte ou de vol, il faut réagir vite. Prévenez la banque dès que l’incident est constaté. Vous pouvez demander une opposition par téléphone ou en ligne, puis confirmer cette démarche par courrier.

Recevoir un paiement par chèque barré

Lorsque vous recevez un chèque, vérifiez scrupuleusement chaque information : votre nom, le montant, la date. Le chèque barré ne peut pas être endossé à une autre personne. Assurez-vous que votre nom et vos coordonnées sont exacts. Une fois le chèque en main, déposez-le à la banque sans tarder pour repérer rapidement d’éventuelles anomalies, comme un chèque sans provision. Refusez toujours d’encaisser un chèque qui n’est pas à votre nom.

Les différents types de chèques barrés et leurs caractéristiques

Certains chèques barrés présentent des particularités spécifiques. On distingue principalement :

- Les chèques barrés non endossables : seuls les bénéficiaires désignés peuvent les encaisser, sans possibilité de transfert. On les utilise souvent pour des paiements électroniques, par exemple lors de règlements d’abonnements ou de factures.

- Les chèques barrés à ordre : ils permettent à un bénéficiaire clairement indiqué d’obtenir le paiement, sans qu’il soit nécessaire d’endosser le chèque. Cette catégorie reprend le principe des « chèques croisés » du début du XXe siècle, reconnaissables à leurs deux lignes obliques.

Les chèques barrés non endossables réduisent considérablement les risques de falsification et d’usurpation, à condition d’être manipulés avec précaution. De leur côté, les chèques à ordre nécessitent d’inscrire au dos la mention « À l’ordre exclusif », ce qui rend leur usage strictement nominatif.

Des versions spécifiques existent aussi, adaptées à certaines situations professionnelles. Par exemple, certains chèques sont réservés aux transactions entre entreprises et employés, ou permettent des retraits immédiats de sommes élevées, sans attendre le délai classique de compensation.

Peu importe le type de chèque barré utilisé, il est conseillé de bien s’informer sur ses caractéristiques et de respecter chaque étape de la procédure lors d’une transaction. Cette vigilance permet d’éviter bien des désagréments.

Les précautions à prendre lors de l’utilisation d’un chèque barré

Employer un chèque barré offre un niveau de protection appréciable, mais demande de la rigueur à chaque étape. Quelques réflexes à adopter s’imposent pour éviter les pièges les plus courants.

- Complétez le chèque avec le plus grand soin. La moindre erreur peut entraîner un refus par la banque, voire ouvrir la porte à une tentative de fraude. Écrivez chaque chiffre et chaque lettre sans rature.

- Identifiez clairement le bénéficiaire : son nom doit être exact et bien lisible. En cas de doute, demandez-lui une pièce d’identité afin de vous assurer qu’il s’agit bien de la bonne personne.

- La signature est un point de contrôle incontournable. Elle doit correspondre à celle enregistrée auprès de votre banque, sans approximation. Selon les cas, il peut être nécessaire d’ajouter un endossement ou un tampon fiscal avant l’encaissement.

- N’abandonnez jamais un chèque barré en blanc. Même si l’envie de gagner du temps peut être tentante, cela expose à des usages détournés ou à des vols.

Adopter ces quelques gestes suffit souvent à éviter les mauvaises surprises. En cas de doute, sollicitez votre banque : mieux vaut une question de trop qu’une erreur difficile à rattraper. Au final, le chèque barré, bien utilisé, reste un allié fiable pour vos transactions. Il ne tient qu’à vous de transformer ce vieux bout de papier en rempart contre la fraude.