Restez informé des événements récents et des analyses dans le domaine de la finance. Suivez les tendances et évolutions qui impactent les marchés et l’économie.

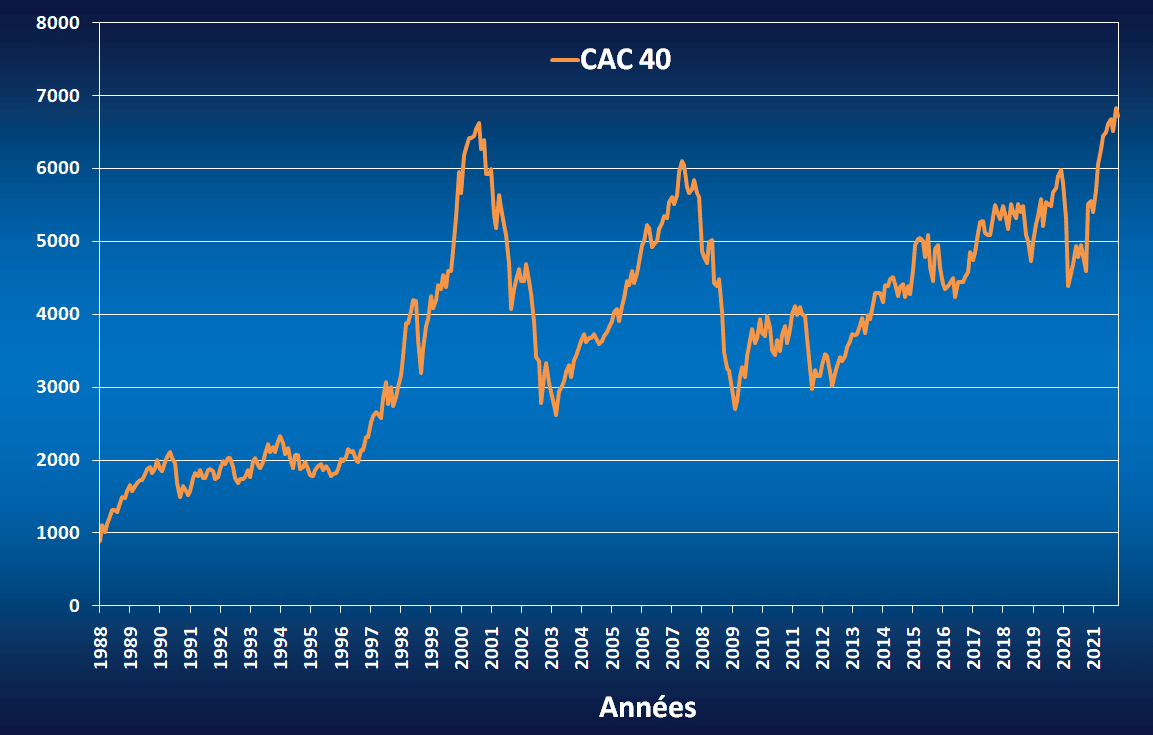

Suivez les évolutions des marchés financiers et analysez les tendances boursières actuelles. Obtenez des informations claires sur les actions, obligations et indices de référence.

Traite des développements récents et des analyses sur les cryptomonnaies. Restez informé des tendances et des enjeux dans le domaine des actifs numériques.

Proposez des analyses et des reportages sur les tendances financières actuelles. Restez informé des évolutions du marché et des stratégies d’investissement.

Explorez les actualités liées aux loisirs, incluant culture, cinéma, et événements sportifs. Informez-vous sur les dernières tendances et informations dans le domaine des loisirs.

Explorez les tendances du marché immobilier et les enjeux financiers liés à la propriété. Suivez les analyses et actualités sur l’investissement immobilier.